PART3 銘柄の選定

PART2 をベースに以下の材料を調査しました。

対象:スーパースクリーナーで生き残った会社+三菱UFJ

チェックした情報:2018年度決算短信、2018年度株主総会年次報告書、マネックス証券の銘柄スカウター情報

その結果、選定したのは以下の2社です。

・日本電信電話(NTT)

・三菱UFJ FG

それぞれ選んだ理由を書きます。

・日本電信電話(NTT)

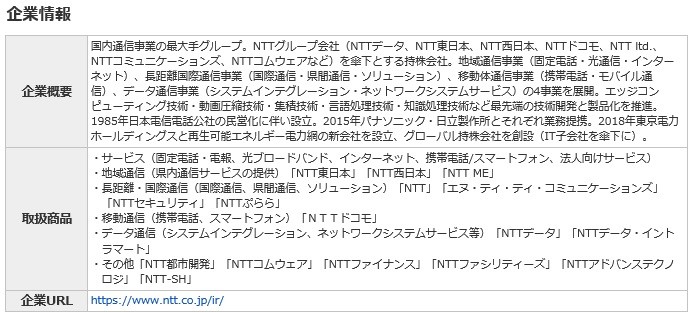

まずNTTはこのような会社です。

NTTというと固定電話回線の会社と思われる方もいらっしゃるかもしれませんが、電話・ネット回線(NTT東・西日本)、スマホ(NTTドコモ)、IT(NTTデータ・NTTコムウェア)、不動産(NTT都市開発)、金融(NTTファイナンス)その他と多数の業種の子会社を持つ複合企業です。しかも特長は子会社のほとんどが超優良企業という点です。

チャートは以下の通りです。

これを見て、「今全然安くない」と思われるかもしれません。

一方、過去5年間の経常利益成長率は56%です。(黄緑の線グラフ)

上記が売上高と経常利益のグラフですが、NTTはほぼ10年間売り上げに変化はありませんが、経常利益がここ5年で急増しています。

経常利益が56%成長しているという事は、今は5年前の1.5倍が適正価格となります。

それを考えると、今の株価自体はそこそこ割安といえるでしょうか。

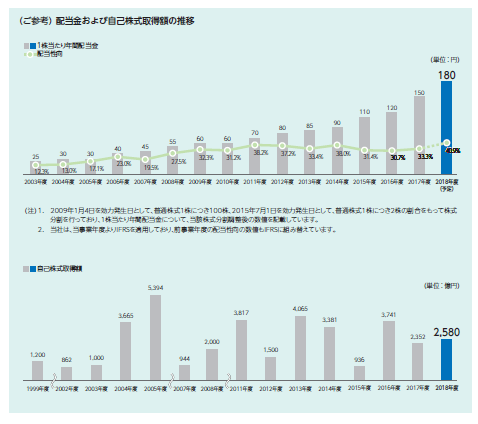

一方、とても割安、となるのは配当利率の寄与です。

2020/4/1時点で配当利率が7%を超えています。

これは、以下を意味します。

・100万円保持したら、株価が下がらなければ毎年7万手に入る

・株価が上がれば3/31の株価に対して配当は支給されるため、仮に120万になっていたら配当は8.4万である

・年次報告書で確認できたのは、NTTは毎年配当額を上げているという事。つまり、配当利率が下がったとしてもそれは株価が上がったためであり、NTTの場合、毎年の配当収入はほぼ確実に増える

・三菱UFJ FG

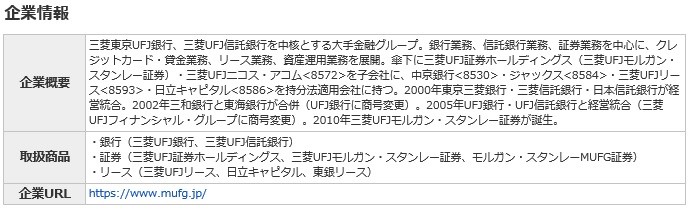

三菱UFJの説明は不要な気もしましたが、このような会社です。

ここ10年間で証券会社・レンタルリース業、クレジットカード業の企業を買収し続けているのが特徴です。

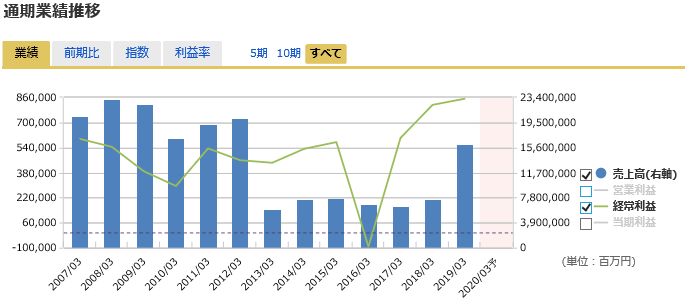

チャートは以下の通りです。

見ての通り、今が10年間の最安値レンジ。

つまり、経常利益成長が大幅にマイナスでなければ今が買いです。

で、三菱UFJの売上高、経常利益推移は以下になります。

リーマンショックのダメージをもろに食らって、その後売上高は確実に回復。一方経常利益は2015年をピークにじわじわ減少している傾向が分かります。

今なぜ最安値圏にはいずっているかといえば、この経常利益変化率にあると考えています。

今年と来年、三菱UFJも三井住友もさらにマイナスを見込んでいます。

では控えるべきか、答えはNoです。

その答えは単純明快で、

・リーマンショックの時と比べれば今年のコロナのダメージは間違いなく限定的である(事実三菱UFJは大幅減益の予想を出していない)。

・既に10年来安値圏であり、下値リスクはとても限定的である

・三菱UFJが経営不安若しくは倒産するような時には既に日本はハイパーインフレになっていて、貯金が紙くずとなっている

からです。利益率は過去より下がっているものの、現時点で売上高経常利益率は20%程度をキープし、最終利益も売上高比率で10%を超えている(売上高6.6兆円で最終利益8700億円)、そして配当利率が6%であることを考えると、とても割安であると判断します。三菱UFJもNTT同様、配当が上がり続けています。これは企業としてとても立派な姿勢だと思います。

そして、PART2 のスクリーニングで消える大企業は大企業といえども長期的に安定しているとは言い切れません。

そして実は三菱UFJと三井住友はこのスクリーニングで消える大企業です。

理由は売り上げは上がっているものの、ここ数年経常利益が減少傾向であるから。

ですので、厳密に言えば三菱UFJは買うべきではないかもしれません。

ただ、投資家にとって大事なのは「折れない心≒株の安心感」だと思っていて、折れないために必要なものは信頼だと思っています。

単にスクリーニングと年次報告書、決算短信だけで判断するのであれば、NTTは間違いなくお勧めですが、三菱UFJよりは三菱商事の方がお勧めです。

三菱商事に「一生を賭けてもいい」と信じられる方は三菱商事をお勧めします。

割安さは群を抜いていますし、1年程度で考えればまだ下がる余地はあります。

でも長期で考えれば10年チャートを見れば明らかですが、上がり続ける会社です。

参考情報として、三菱商事の情報を以下にまとめて掲載します。

ローソンの親会社ってご存じでしたか?ローソン好きには三菱商事はいいかもです。

株価は上がり下がりはあるのですが、リーマンショック後は全体を見ると上昇曲線であることが分かります。

商社は取り扱っている商品の相場下落の影響を強く受けます。売り上げは2013年以降激減していますが、重要なのは経常利益は2016年を除くと維持できており、且つ緩やかに成長しているという点です。

ただ、私は三菱商事は「なくなっても日本は困らない」一方三菱UFJは「なくなる=多くの人が生きていけなくなる」と考えているので、三菱UFJを選択した次第です。

では、NTTと三菱UFJどちらを選択するか。

これはあなたの「好み」で決めてください。

といいますのは、先程も書きましたが、どちらかを選択したらあとは少なくとも定年になるまで「売らない」「毎年買い続ける」ことになります。

NTTと三菱UFJは「とても利率のよい貯金」と考えて差し支えないと考えていますが、それでも株は元本保証しないので誰にでも不安は訪れます。

そのため、大切なのは「持っている事で精神安定剤になる」ことです。

不安になるのではなく、「ああ、私はこの株を長期保有して、きっと将来資産が3倍になる」と信じられること。

そして、NTTと三菱UFJ、あなたにとってどちらがより信じられますか?ということになります。

2社とも絶対に潰れない(逆に潰れたらとんでもないことになる)と財務状況からも確信していますが、日本国が絶対につぶせないのはどちらか、というと、三菱UFJだと思います。

ですので、金融危機が発生して三菱UFJがピンチになったとしても、絶対に国がつぶさせません。

もし、「どちらでもいい」、ならNTTを選んでください。配当率が高い、配当の伸び率が高いのはNTTです。

そして、スクリーニングから消えた会社ですが、面白い大企業が1社あります。それは

・日産自動車

です。売り上げも経常利益もかなり下がっているので、当然買いではありません。

ただ、ボラティリティ(株価の変動率)が大企業とは思えないほど高くて、この1年間の最高値に比べ今の株価は62%値下がりしています。

これは逆に考えれば、「日産の勢いが戻れば」すぐに3倍になる事を示しています。

ですので、バフェットは絶対に日産は買わないと思います。

しかしながら、「自分は日産が大好きで、日産となら心中できる」という方は配当利率を考えてもお勧めだと思います。

但し、私は手を出さない、という点だけは付け加えておきます。。。

私の前の会社の後輩君で「マツダ信者」がいました。

彼は「マツダと心中する」事を選び、マツダが暴落した時に喜んでマツダを買いました。

そして、彼の資産は4倍になりました。。。

まあ自動車は得てしてこういうことが多く、一方GMのように株が紙くずになる恐れもあるので、まさに自己判断にゆだねる、という株になります。

補足. 配当利率が高いのにソフトバンクを推奨しない理由

ソフトバンクグループの子会社であるスマホ企業のソフトバンク。

利益率はとても高く、成長率も素晴らしい。

ではなぜソフトバンクを推薦していないのか。

それは親会社であるソフトバンクグループのとんでもない借金体質があるからです。

有利子負債自己資本比率(%) という 「借金 ÷ 自己資本」という指標があるのですが、ソフトバンクグループは190%。

つまり株主資本の約2倍借金をしています。

これは何が言えるかというと、「少し失敗すると、一気に失敗ループになり倒産しかねない」ということ。(ちなみにNTTは46%、三菱UFJは非開示。)

この比率は節税対策のために100%に近づけている会社が多いのですが、ソフトバンクグループは長大企業の中で圧倒的に借金率がトップです。

現時点で成長率が素晴らしいので、株価のボラティリティ(変動率)も高いのですが、長期保有の観点からすると、精神衛生上よくありません。

私たちは一投資家である前に、一人の人間です。

いくらお金が将来的に増えようと、今株で不安になるようでは意味がありません。

ですので、「ソフトバンク大好きだし、配当もいいからソフトバンクにしようかなぁ」と思ったら、悪いことは言わないので、子会社のソフトバンクに投資しましょう。

親会社のソフトバンクグループがおかしなことになれば、きっとNTTがソフトバンクを買収します。